L’économie américaine est sous les projecteurs à l’approche des publications du CPI (indice des prix à la consommation) et du PPI (indice des prix à la production), deux données cruciales pour la politique monétaire. Face à cette attente, les marchés ont nettement revu leurs anticipations concernant une potentielle baisse de taux de 50 points de base de la Réserve fédérale en septembre.

Une envolée des anticipations de baisse de taux

Le dernier rapport sur l’emploi du mois d’août a surpris par son affaiblissement prononcé, avec seulement 22 000 nouveaux emplois créés, contre des attentes bien plus élevées. En réaction, les investisseurs se sont rués sur les obligations. Les rendements ont chuté, tandis que les probabilités d’une baisse de taux en septembre sont passées quasi à 100 %, selon les contrats à terme.

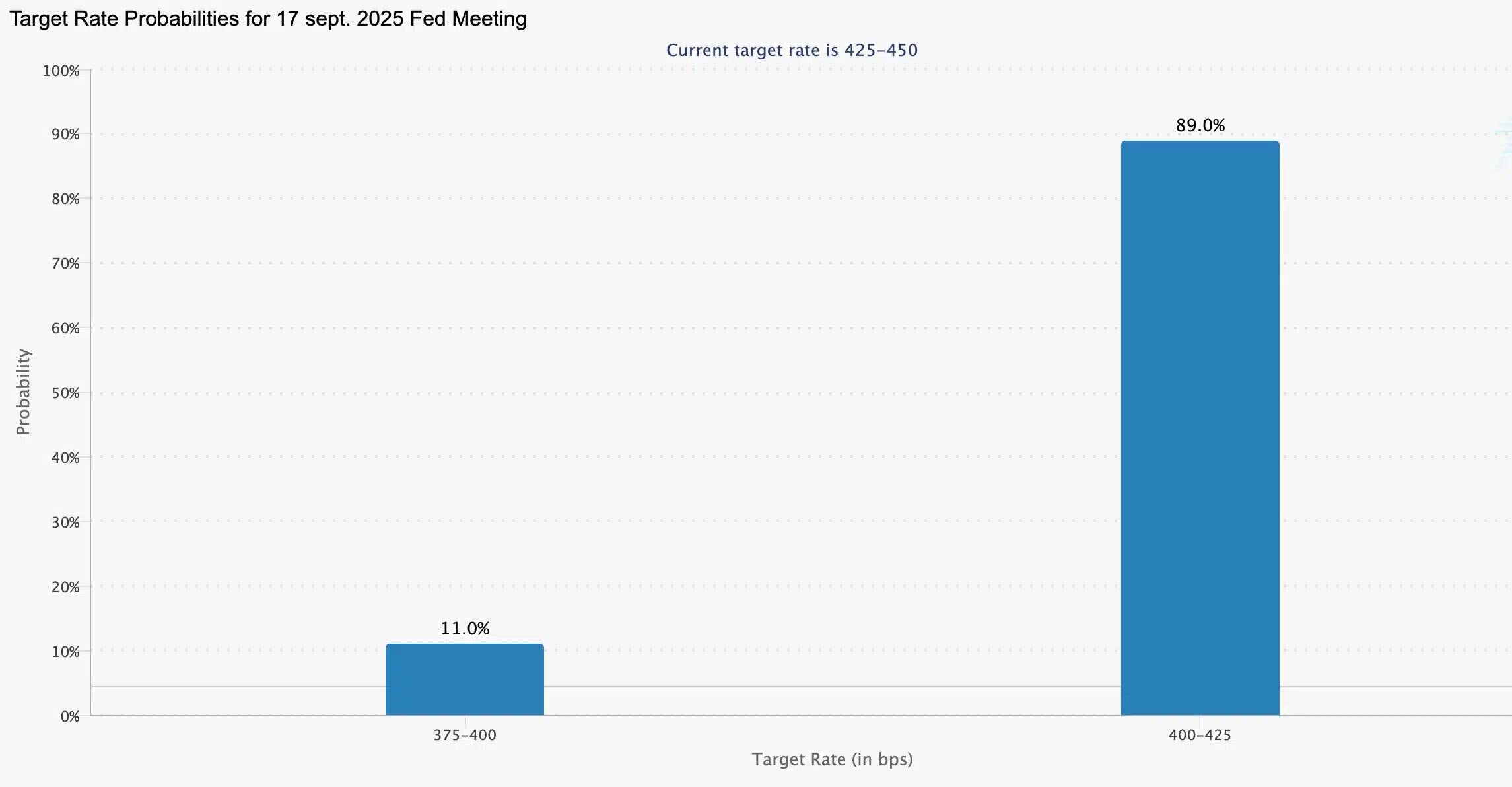

Plus surprenant encore, les données de l’outil CME FedWatch indiquent une probabilité de 11 % que la Fed baisse ses taux de 50 pb lors de la prochaine réunion du FOMC. Ces chiffres sont publiés avant les données sur l’inflation des prix à la production et l’inflation des prix à la consommation (PPI) et du (CPI), que le Département du Travail annoncera les 10 et 11 septembre.

L’attentisme prudent de la Fed face aux données inflationnistes

Malgré cette pression croissante pour une réaction rapide, la Réserve fédérale adopte une posture pragmatique. Selon un article de Bloomberg, le président de la Fed de Chicago, Austan Goolsbee, a clairement indiqué qu’il restait indécis quant à une baisse en septembre, préférant attendre les chiffres du CPI avant de prendre une décision. Ce positionnement met en lumière l’importance accordée aux données d’inflation dans l’équilibre délicat entre soutenir l’emploi et maîtriser les prix.

Une divergence persistante entre les marchés et la Fed

Alors que les marchés tablent de plus en plus sur des coupes de taux, la Fed reste divisée. Certains décideurs défendent une approche plus agressive, notamment face à la détérioration du marché de l’emploi. Pourtant, d’autres redoutent les risques inflationnistes, nourris notamment par les effets persistants des droits de douane et la hausse des coûts des services.

Aux yeux de certains observateurs, comme l’économiste Jeremy Siegel, un ajustement de 50 points de base est tout à fait envisageable, d’autant que l’inflation sous-jacente semble proche de l’objectif de 2 %. Cependant, l’équilibre reste fragile, et chaque nouveau rapport, qu’il concerne l’emploi, les prix ou la consommation, pourrait influencer la décision finale.

En somme, les probabilités d’une baisse de 50 points de base des taux en septembre ont considérablement augmenté, stimulées par une détérioration marquée de l’emploi et les ajustements rapides des marchés via l’outil CME FedWatch. Toutefois, la Fed reste prudente, attentiste face aux données du CPI, comme l’a souligné Austan Goolsbee. Derrière cette dynamique se dessine un tiraillement entre les impératifs de maîtriser l’inflation et de soutenir un marché du travail fragile. La décision de la Fed, attendue lors de la réunion du 16–17 septembre, dépendra donc de la prochaine fournée de données économiques.

{kind=link}

Laisser un commentaire