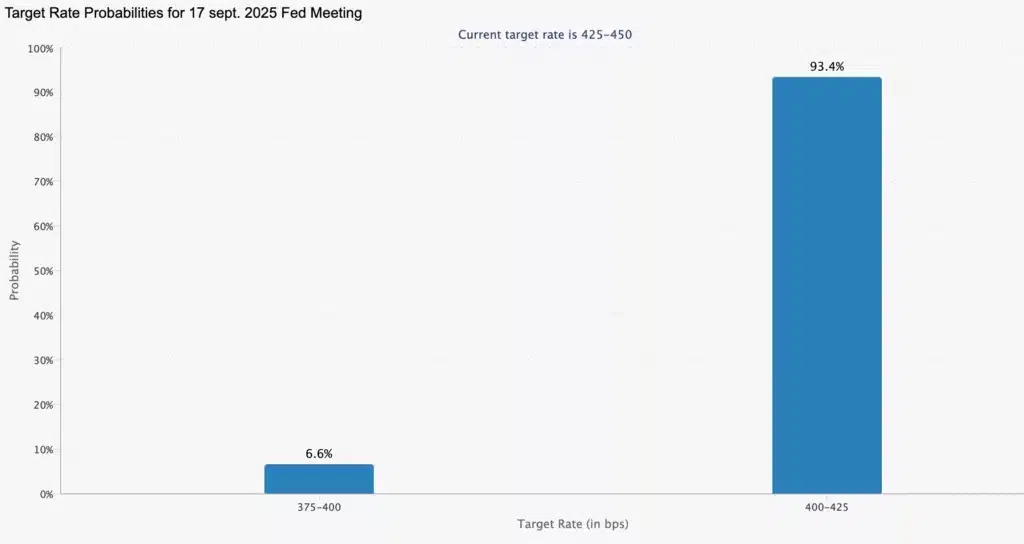

À l’approche de la réunion de la Federal Reserve fixée au 17 septembre 2025, les anticipations convergent vers une réduction de taux de 25 points de base. Le marché en donne déjà pour acquis une baisse modeste (probabilité d’environ 93 %), reléguant une coupure de 50 points à un scénario beaucoup moins probable (≈ 6-7 %). Si cette décision est largement attendue, elle pourrait bien engendrer des turbulences de court terme, tout en offrant des perspectives optimistes pour certains actifs à plus long terme.

L’environnement économique sous tension

L’économie américaine affiche des signes de tension. L’inflation, en hausse, refuse de fléchir. En août, les prix à la consommation ont augmenté de 0,4 % sur le mois, ce qui porte le taux annualisé à 2,9 % contre 2,7 % le mois précédent, en grande partie tirée vers le haut par le logement, l’alimentation et l’énergie. Le “core CPI”, hors composantes volatiles, montre aussi une progression régulière de 0,3 %.

Parallèlement, le marché du travail marque le pas. Seuls 22 000 nouveaux emplois non agricoles ont été créés en août, alors que certains secteurs traditionnels pâtissent de pertes. Le taux de chômage reste stable autour de 4,3 %, la participation au marché du travail ne progresse pas, et des révisions des chiffres d’emploi des mois précédents révèlent que la dynamique était moins robuste que prévu.

Les indices des prix à la production (PPI) reflètent également une inflation persistante “en amont”. Le PPI global diminue légèrement sur le mois mais reste élevé sur un an (+2,6 %), tandis que le PPI “core” affiche +2,8 % sur l’année, le taux le plus élevé depuis plusieurs mois. Cela renforce l’idée que les pressions inflationnistes ne sont pas simplement temporaires.

Ainsi, la Fed est placée dans une position délicate, elle doit peser entre le besoin de freiner l’inflation encore élevée et le risque de trop ralentir une économie dont les signaux de croissance montrent déjà des faiblesses.

Ce que les marchés anticipent et les effets possibles à court terme

Les marchés financiers sont presque unanimes à attendre une baisse de taux de 25 points de base lors de la réunion du 17 septembre. Selon l’outil FedWatch, la probabilité de cette baisse est estimée à environ 93 %, pendant que l’idée d’un ajustement plus important de 50 bps, demeure très minoritaire.

Le problème est que ces anticipations sont déjà largement intégrées dans les prix des actifs : actions, cryptomonnaies, or. Cela signifie qu’une annonce conforme aux attentes pourrait ne pas provoquer un rally important, ou même générer une réaction inverse si les investisseurs se livrent à une prise de profit dès que la décision est confirmée, phénomène connu sous le nom de “buy the rumor, sell the news”.

Les marchés obligataires témoignent de cette nervosité car les rendements des bons du Trésor à deux ans sont inférieurs ou proches de ceux à dix ans, ce qui crée une inversion modeste de la courbe des taux. Un signal que les investisseurs craignent un affaiblissement de la croissance. En parallèle, les indices boursiers flirtent avec des records, notamment grâce aux valeurs technologiques les plus importantes, ce qui rend la configuration fragile. Un moindre danger sur l’inflation ou un discours de la Fed moins accommodant pourrait entraîner un recul soudain.

Opportunités à long terme : Bitcoin, or, actions…

Malgré les incertitudes à court terme, le scénario d’un assouplissement (et d’une politique monétaire plus accommodante) alimente l’espoir pour les actifs à risque. Bitcoin, l’or et les actions pourraient bénéficier de cette tendance.

Par exemple, l’or grimpe à des niveaux proches des records, porté par la baisse des rendements réels et la recherche d’actifs refuges face à l’inflation persistante. Le Bitcoin se négocie entre les 115 000 $ et 117 000 $, en dessous de son sommet historique du 14 août près de 124 000 $, mais reste solidement en hausse en 2025.

Un post publié par The Kobeissi Letter rappelle que depuis les années 1980, dans vingt situations où la Fed a réduit ses taux alors que le S&P 500 était près de ses sommets historiques, l’indice a toujours terminé l’année suivante en hausse, avec un gain moyen d’environ 14 %. Toutefois, à court terme, les résultats sont nettement moins constants puisque dans près de la moitié de ces cas, le S&P 500 enregistrait une baisse durant le mois qui suivait immédiatement la baisse de taux.

Cap sur après le 17 septembre

Si la Fed réduit les taux de 25 bps, la période immédiatement post-décision pourrait être marquée par de la volatilité, des ajustements rapides de valorisation, voire une certaine déception si certaines attentes, comme une baisse plus forte, n’étaient pas satisfaites. Cependant, si la Réserve fédérale parvient à maintenir une communication crédible sur la croissance, l’inflation et sa trajectoire future des taux, cela pourrait consolider une base favorable pour les actifs comme les actions, l’or ou les cryptomonnaies.

Quand le 17 septembre sera passé, ce ne sera pas tant le montant exact de la baisse des taux qui comptera, mais le discours qui l’accompagnera. La Fed devra clarifier jusqu’où elle entend aller dans l’allégement monétaire, et surtout comment elle perçoit les risques d’inflation persistante. Ces éléments serviront de véritable boussole pour guider les marchés dans les semaines à venir.

{kind=link}

Laisser un commentaire